原文标题:《“蜜雪冰城平替”、“奶茶界海底捞”【RKI-068】THE AV WORLD SPECIAL あなただけに 最高のオナニーサポート36回転480分,场地茶饮正在“硬控”年青东说念主》,头图来自:视觉中国

决定去一个场地旅行前,现代东说念主会把什么列入必打卡清单?除了景点、餐厅,当地的特质茶饮也正在诱骗着越来越多东说念主“为一杯奶茶赴一座城”。在小红书上,“原土奶茶”关节词下有向上6万篇条记,巨匠热衷于共享各地好喝的奶茶品牌。奔赴和热议的对象,之前是茶颜悦色、阿嬷手作,如今也包括卡旺卡、唐沫茶兮、阿水大杯茶等更多的场地性品牌。经过外交平台发酵,原土奶茶品牌是被当地东说念主视为“炫夸老本”的“土产货矿藏”,是外地东说念主喝不到的“白蟾光”。

事实上,一些场地性品牌还是暗暗褪去“小众”标签,成为茶饮界“黑马”,并向天下市场进击。比如安徽品牌甜啦啦,其门店数还是接近8000家,正在向万店冲刺;深圳品牌茉莉奶白前年以来密集在北京、上海等城市开店,并通过联名、官宣品牌大使扩高声量。

天然,跳出个例视角,并非通盘场地性茶饮品牌都有这么的贪图和底气。对更多的品牌来说,即使其走落发乡、当上北上广深的“网红”,起家的区域市场也仍是其病笃的底牌。茶饮市场越来越卷的近况下,上半年便有部分品牌聘请退动身展景象不好的外地城市,将视力收回到我方的“梓乡”。

但即使璧还到舒坦区,场地性茶饮品牌也濒临着头部品牌延长、下千里所带来的压力。除了个别告捷者,更多隐于巨匠视线以外的场地性茶饮品牌发展近况若何?他们为茶饮品牌提供了哪些可参考的样本?面对实力远超自己的敌手,其上风与以前契机在那处?CBNData笔据窄门餐眼数据,在门店数向上50家(含50家)的389个奶茶饮品品牌中,考中场地性品牌进行不雅察,但愿从其发展近况和延长旅途中,梳理茶饮行业的契机与挑战。

场地新“特产”

淌若往前回想,茶饮品牌身上或多或少都有着地域标签,比如四川品牌茶百说念、云南品牌霸王茶姬、长沙品牌茶颜悦色。这些地域标签在品牌初创阶段代表着其属性或特质,只不外发展模式及延长旅途的不同,决定了品牌后续与特定地域的干系强弱。

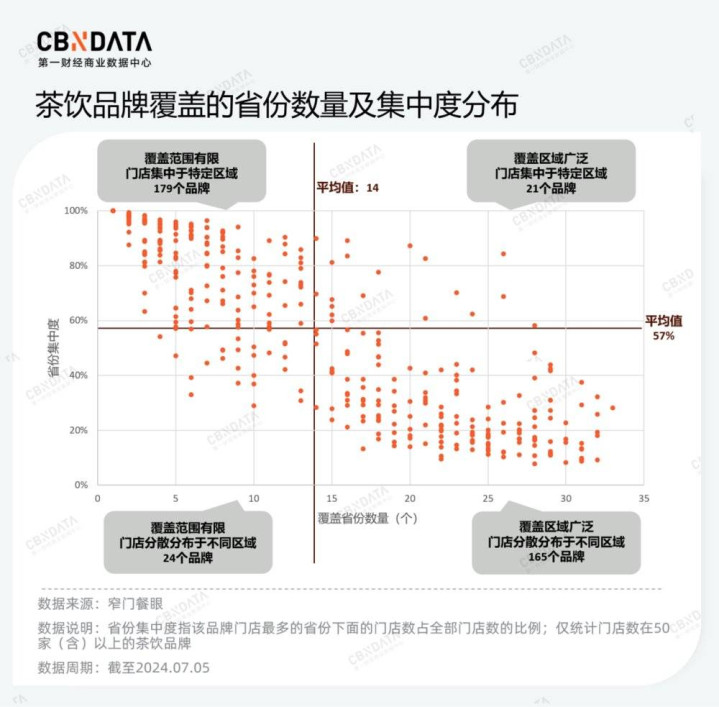

品牌阶梯粗陋体咫尺其门店粉饰区域界限、对单一省份的依赖度等维度。笔据窄门餐眼数据,扫尾7月5日,奶茶饮品行业门店数达到50家(含)以上的品牌共有389个,按照粉饰省份数目、省份荟萃度(即一个品牌门店最多的省份下的门店数占该品牌一起门店数的比例,下同)两个预备,粗陋不错分为四类。以头部连锁品牌为代表,门店粉饰区域庸俗且相对分散分散的品牌意在成为“国民品牌”。其余三类品牌则倚重特定区域,更倾向于走“特产”阶梯,意在先向“区域茶王”标的奋力。

对于何为“场地性品牌”,行业内并莫得长入的具体尺度,但一般而言,指代的是门店分散区域性较强的品牌。本文更聚焦那些具有显然地域特质的品牌,即省份荟萃度在40%及以上、对单一省份依赖度较高的品牌。

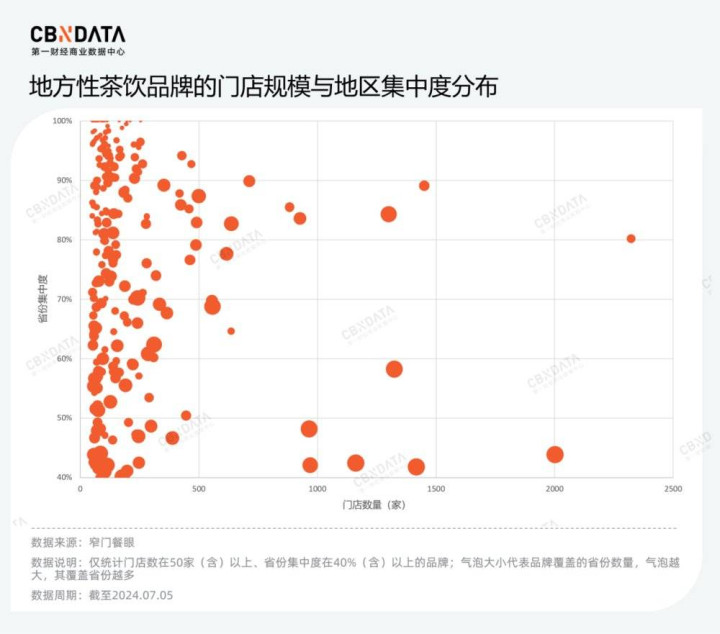

笔据门店界限、省份荟萃度、粉饰省份数目等预备的不同,这么的品牌又不错被进一步细分。其中,千店级别的品牌代表了场地茶饮对界限化的冲破,聚焦单一省份的品牌则代表了对特定市场的深挖,分别是场地茶饮品牌的两种典型旅途。而更多的场地性茶饮品牌,其扩店、扩地模式也笔据自己上风有所不同,下文将会作念进一步探讨。

从地域分散看,具有一定文化千里淀、茶饮产业基础的城市,更容易批量产生场地性茶饮品牌。前者如西安等历史文假名城、潮汕等饮茶文化浓郁的地区,后者如广西、福建等生果、茶叶原料丰富的省份,以及河南、山东等还是有闻明品牌带动茶饮产业氛围的省份。

区域的不同特质,为原土茶饮品牌的“特产”属性奠定了基调。以南宁为例,凭借皆集奶茶从业基础与资源丰富的平南县的产业上风,以及水牛乳、生果等丰富的茶饮原料,南宁的茶饮门店界限、原土品牌数在天下界限内都呈当先之势。

窄门餐眼数据露馅,扫尾7月5日,南宁的茶饮门店数、近一年新门店数在天下城市中都位居TOP10,其与昆明是唯二进入TOP10的二线城市。除了阿嬷手作这么在一线城市激励列队快意的“网红”品牌,南宁还有不少初具界限的原土奶茶品牌,它们以当地特质原料或性价比为上风,初步形成以广西为大本营、粉饰云贵川、进一步放射更多地域的区域布局。

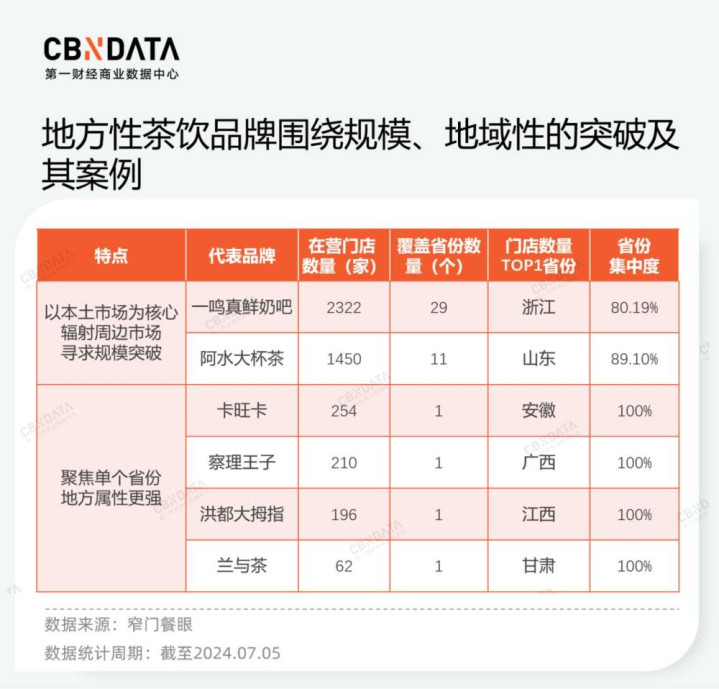

当场地性茶饮品牌成长到一定阶段,也濒临着向天下界限内延长照旧不绝信守区域市场的聘请。霸王茶姬、茶颜悦色分别代表了场地性品牌向天下市场延长的两种立场和模式,前者已在天下超3000座城市开出近5000家门店、频传拟IPO音尘,后者则仍有超60%门店位于湖南省内、出省后数次因列队问题堕入争议。

但一个彰着的趋势是,本年场地性茶饮品牌加速了出省、在一线城市开店的节律。武汉品牌爷爷不沏茶、潮汕“潮功夫茶饮”英歌魂、贵州品牌去茶山等品牌,便密集进入新城,在外交平台上掀翻新一轮“打卡”飞扬。

在头部品牌挤压下“搏杀”的N条阶梯

延长、下千里无疑是近两年茶饮品牌的关节词,滋长于一二线城市的新茶饮品牌们,运转密集向下千里市场进击——而下千里市场通常是场地性茶饮品牌的“大本营”。再往前看,蜜雪冰城、古茗等早早不才千里市场完成布局的品牌,也握住挤压着场地茶饮的地皮。

不同于头部连锁品牌们有着显然的品牌默契、相对纯熟的供应链与数字化系统以及一定的老本助力,场地茶饮通常并莫得这些资源加成。在“大树们”密集的枝桠笼罩之下,他们是若何找到生漫空间的?无数场地品牌的阶梯不错归纳为“中国风+当地风气+特质原料”,在此基础上,又分离出不同派系。其中能够看到部分头部品牌发展模式的影子,天然也有场地品牌们摸索出的独到旅途。

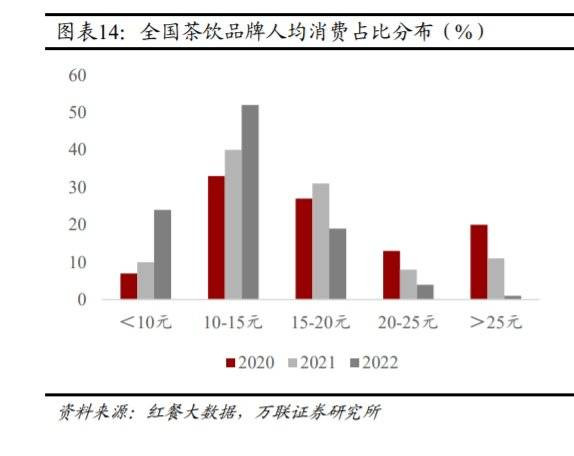

第一类为对标蜜雪冰城的“平价派”,对准价钱明锐度高、品牌默契相对较弱的奢侈者。窄门餐眼数据露馅,场地性茶饮品牌的均价主要位于15元以下,而这恰是东说念主均奢侈占比相连保持增长的价钱带。

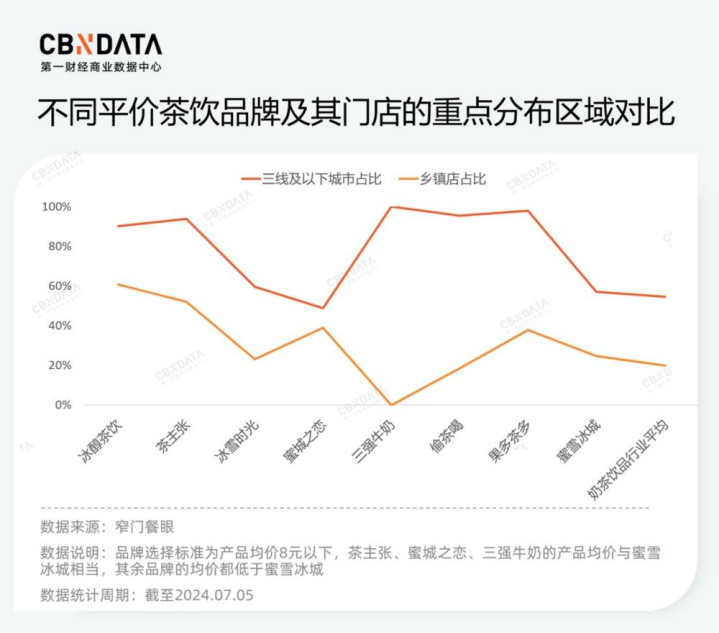

CBNData聘请了居品均价与蜜雪冰城相等或更低的品牌,笔据窄门餐眼数据,它们的门店界限从几十到千店不等,聚焦区域也有所不同,但共同之处在于,三线及以下城市或州里店的占比显贵高于蜜雪冰城及行业平均水平,部分品牌的州里店比例高达40%~60%。凭借较低的房租、东说念主力等成本,居品价钱有了压缩空间。

第二类为雷同茶颜悦色的“国风派”,主打国潮、新考中理念,在此基础上交融部分地域文化,形成较为显然的品牌形象。此类品牌通常出身于文化特质浓郁的城市,在居品开辟、选址、门店装修、营销理念等方面,都邃密无比贴合其品牌形象。

以武汉品牌爷爷不沏茶为例,该品牌以老武汉香片茶为灵感,在此基础上开辟了多个花茶品类,其41%门店位于新一线城市、32%选址于阛阓,以贴合其品牌调性。在延长旅途上,此类品牌“国风”“考中”的理念有着纯真实演绎方式及庸俗的受众基础,因此也相对容易向其他省市延长。咫尺不到500家门店的爷爷不沏茶,高调书记本年标的是2000家门店。

著作来源提到的茉莉奶白,主打花茶这一细分品类并采用茉莉花、栀子花、兰花等极具东方特质的原料,在居品联想、营销抒发方面强调东方好意思学与现代前锋的交融,从而在多地“出圈”激励列队快意。

第三类则为更贴合特产属性的“小众矿藏派”,比拟前述的国风茶饮,此类品牌加入了更浓郁的地域文化,比如深圳品牌英歌魂、河南品牌眷茶、福建品牌壶见。在一众主打性价比的河南茶饮品牌中,眷茶走的是主打东方香料、挖掘原土原料的阶梯,比如紫苏、茴香、胡椒,以及河南食材荆芥。荆芥柠檬茶加上颇具河南特质的称呼“汴京梦”,拉满话题度与打卡诱骗力。

不外,居品口味、品牌文化方面强烈的原土属性,以及原土食材的运载成本,也适度了此类品牌向其他区域的延长。窄门餐眼数据露馅,眷茶咫尺虽已进入6个省份的21座城市,但仍有94%的门店位于河南省内。主打“潮工夫茶饮”的英歌魂,在进入上海时也从新解构了其浓郁的潮汕元素,主推品调治为更具口味普适性的“青兰不雅音”。

第四类则为躲避热点区域的“错位延长派”。从延长旅途看,旁边省市或江浙沪、两广等热点区域,是大部分场地性茶饮品牌向外延长时的首选。这也变成热点省份及城市的竞争越发强烈。部分品牌在向外延长时,专诚躲避热点区域,聘请连锁品牌布局相对较弱的场地。比如吾饮良品,除大本营湖北以外,其在新疆、黑龙江的门店数目最多,雷同的品牌还有河南品牌茶主见、山东品牌冰雪时光等。

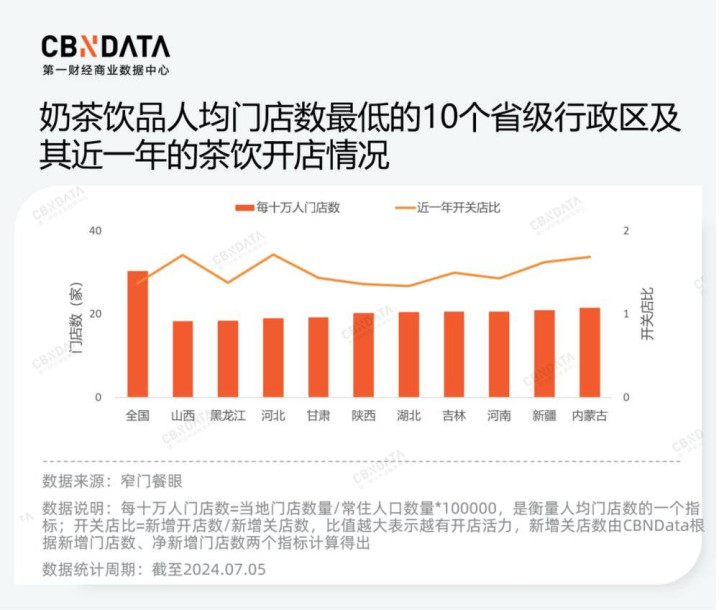

窄门餐眼数据露馅,西北、东北及中部的部分省份,平均每十万东说念主领有的奶茶饮品门店数与天下平均水平比拟有较大差距。再行开店情况看,这些地区的净新增门店数较为可不雅,开关店比优于天下,以前或仍有进一步拓店契机。

除此以外,场地性茶饮品牌还基于自己特质探索出了多种独到的发展模式,形成自己的壁垒。在小红书上,安徽品牌卡旺卡因提供免费的寥落奶盖、打烊后奶茶径直送等办事,被称为“奶茶界海底捞”,加上其徽派装修格调、居品线各样等上风,收揽不少爱好者。

云南品牌麒麟大口茶相同以“制茶师”强调办事方面的特质,而况走大单品阶梯,其点单小步调露馅仅有一款居品在售,看似有悖茶饮行业高频上新的学问。据《新腕儿》报说念,麒麟大口茶首创东说念主暗示标的是“开在茶饮头部品牌喜茶边上不死掉”,为了兑现这个标的,其计策是,“只作念一款居品,把通盘资源参加到这一款普世基因的居品中,那咱们的这款居品就有可能比喜茶作念得好,再把门店模子松开,各项用度成本裁汰,保证唯唯一款居品也能活下来,这么开在喜茶近邻就不会死掉。”

头部品牌“下乡”潮下,场地性品牌若何守位?

在越来越卷的茶饮行业,一个不行否定的事实是,不管场地性品牌的特质与延长旅途是什么,终末都很难幸免与头部品牌“兵戎邂逅”。重压之下,一些品牌或主动或被迫进行收缩。据壹览买卖报说念,上半年一只酸奶牛、阿水大杯茶、吾饮良品等场地性茶饮品牌,便退出了部分城市。

面对争相“下乡”、霸占下千里市场的头部连锁品牌,场地性茶饮品牌的契机与挑战在那处?

骨子上看,中国奢侈市场富足活泼、东说念主群派系富足丰富,为需求的无穷细分提供了基础。与近些年苍蝇馆子、孤独门店所引起的打卡潮雷同,场地性茶饮品牌为奢侈者提供了区别于天下连锁品牌的独到体验。“在特定场地才能喝到”的稀缺性和独到性,之于旅客来说是其旅游体验的病笃一部分,之于土产货住户则是其糊口与买卖交融的一种姿色。

天然,情愫层面的极新感以外,场地性茶饮品牌在奢侈体验、营销抒发的立异方面也确乎有其独到价值。深耕特定市场的基础上,这些品牌通常对当地住户的糊口习惯、需求场景有着更真切的理会,也能够更实时地反应在居品及门店运营的调治中。而天下连锁门店出于保持不同地区奢侈体验、品牌形象的一致性,通常不会贸然作念出雷同调治。

具体而言,不少场地性品牌提供的是“茶饮+餐”的复合模式,拓宽粉饰的时段及客群界限。茶饮与餐饮的比重、具体餐饮品类与居品的聘请,则因地域与品牌而异,这是决定品牌能否将复合业态作念好的关节。

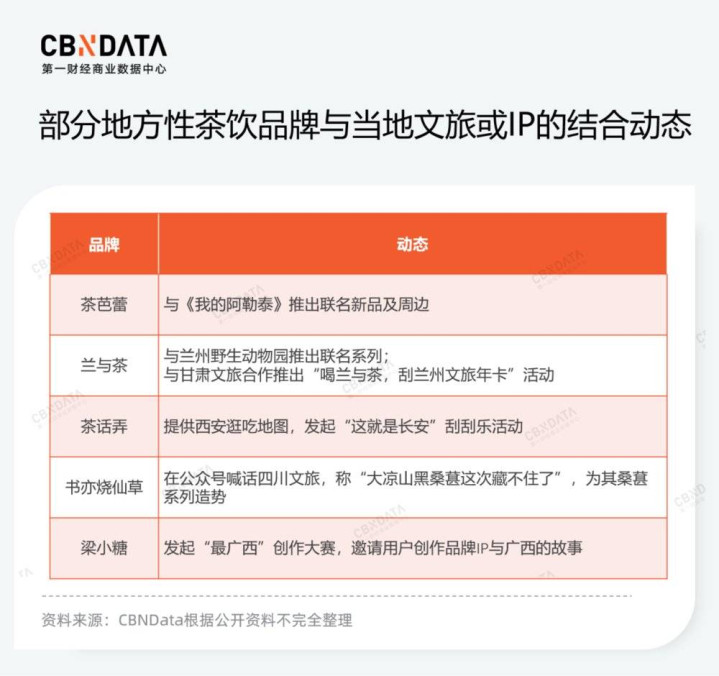

伦理电影另一方面,近两年场地性茶饮品牌的闻明度与品牌效应塑造,离不开文旅飞扬及城市的出圈。与当地特质IP交融,恰是场地性茶饮品牌的一大上风。

据CBNData不雅察,淄博、哈尔滨、天水、阿勒泰等地的旅游飞扬,便带动了当地茶饮品牌进入巨匠视线。不少品牌也顺便与当地文旅联动,推出有关居品或行径。比拟争抢大IP的天下连锁品牌,场地性茶饮更聚焦当地的联名计策,也便于其突显自己特质。

面向加盟商,场地性茶饮品牌的上风则在于提供更有诱骗力的利益点。在加盟门槛建树及加盟商筛选方面,头部品牌出于品牌形象磋商通常更为严苛,并但愿加盟商自带东说念主脉干系与社会资源,而这么的东说念主选是有限的。因此头部品牌纷纷绽开加盟后,激励“加盟商不够用了”的系列征询。

相对而言,场地性品牌对于加盟商的资金实力与从业教学适度通常较低,品牌自己对当地营商环境、加盟商资源、干系汇集的了解与掌抓程度也更高,这是其相对于外来品牌的上风。比如,场地性茶饮品牌扎堆的州里、社区、学校等区域,门店背后纵横交错的利益干系,通常并非资产就能管束,更磨练品牌对当地情面汇集的掌抓程度。一些场地性品牌会倾向于主干伴计之间有支属干系,以提妙手员逍遥性、裁汰门店筹谋的风险和成本,而大品牌通常更留意伴计办事看法、教学等才调层面的要素。

不外,不管是面对加盟商照旧奢侈者,场地性茶饮品牌都濒临着来自头部连锁品牌、其他原土茶饮品牌的压力。为加速拓店进度,多个茶饮品牌下调了加盟门槛或擢升补贴尺度。面向奢侈者,场地性茶饮品牌引认为傲的“特产”上风也有所流失。

近日,蜜雪冰城的“河南适度”居品引起一番热议。在河南市场,蜜雪冰城的新品与品类数目都更为丰富,被网友称为是对待“嫡宗子”与“庶子”的区别。霸王茶姬、喜茶等品牌也有着针对品牌发祥地的城市适度系列。诚然雷同“在地化营销”骨子上属于一种营销技术,但也在一定程度上彰显着品牌对区域市场的嗜好,未免会对当地的原土茶饮品牌变成压力。

九九归原,茶饮行业的“卷”,不管是还是具备界限的连锁品牌,照旧但愿“自暴自弃”的场地性品牌,都难以遁藏。对场地茶饮品牌来说,除了茶饮行业共性的居品同质化、新品迭代速率加速、门店汰换率高,其濒临的“卷”大要还要更深一层,即管束供应链建造不完善、尺度化程度低、品牌效应不够强等问题。品牌回报这些问题的解法,才是其接下来能否在区域市场活得富足好、能否顺着自己意愿信守土产货或向外解围的关节。

场地市场如归拢座“围城”【RKI-068】THE AV WORLD SPECIAL あなただけに 最高のオナニーサポート36回転480分,头部连锁品牌念念要进来分一杯羹,不少原土品牌又念念要走出去寻找新的市场。在“进来”与“出去”的交换进程中,场地市场的茶饮格式也握住被更新、重塑。